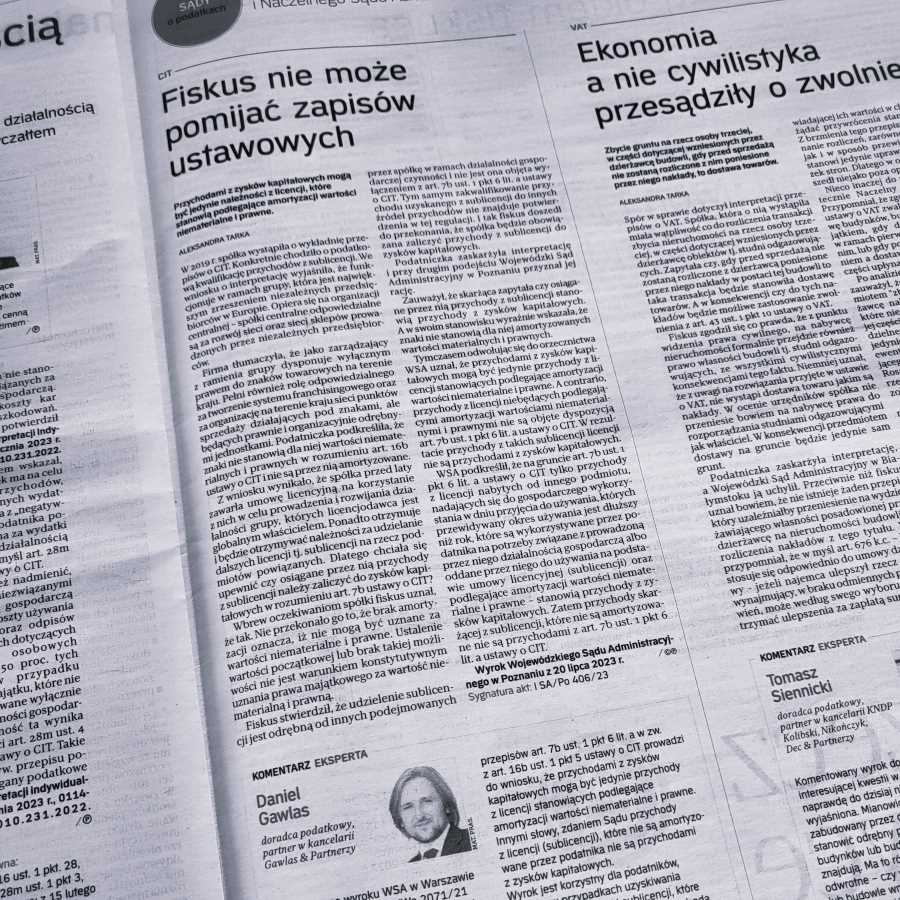

Fiskus nie może pomijać zapisów ustawowych – komentarz dla Rzeczpospolitej

Daniel Gawlas, w artykule „Fiskus nie może pomijać zapisów ustawowych” opublikowanym w Rzeczpospolitej z 5 września 2023 r., skomentował zasadność wyroku WSA w Poznaniu z dnia 20 lipca 2023 r., I SA/Po 406/23.

W wyroku tym Sąd odrzucił dominujące stanowisko organów podatkowych zgodnie z którym przychód z licencji będzie dla podatnika zyskiem kapitałowym, jeśli tylko licencja posiada cechy określone w art. 16b ust. 1 ustawy o CIT. Amortyzacja – zdaniem organów – jest jedynie wynikiem spełnienia tych warunków i jej rzeczywiste dokonanie lub niedokonanie nie ma wpływu na kwalifikację przychodu do określonego źródła.

Daniel Gawlasa ocenił, że wyrok jest zasadny i korzystny dla podatników, bowiem przyjmując wykładnię Sądu w przypadkach uzyskiwania przychodów z licencji (sublicencji), które nie podlegają u nich amortyzacji, nie będą zmuszeni zaliczać ich do przychodów z zysków kapitałowych.

Jednocześnie zwrócił uwagę na niepokojący fakt, że „przedmiotowy spór podatkowy jest efektem i jednocześnie doskonałym przykładem wyjątkowo niskiej jakości legislacji podatkowej w Polsce. Tworząc przepisy tej jakości, często z kaskadowymi odesłaniami, projektodawcy powinni wiedzieć, że z istoty rzeczy będą one wywoływały wątpliwości interpretacyjne, a tym samym nadwyrężały i tak już niskie zaufanie do państwa i stanowionego przez nie prawa”.

W tego typu sytuacjach, skonsultowanie się z doradcą podatkowym Warszawa może być kluczowe dla prawidłowej klasyfikacji przychodów i optymalizacji podatkowej.

Zachęcamy do lektury całego artykułu Kiedy przychodami z zysków kapitałowych mogą być należności z licencji – wyrok WSA – rp.pl